利多星调研兆易创新:长鑫的“独家代工商+股权伙伴”

2025年11月26日,银河证券在京(北京市金融街威斯汀大酒店)举办策略报告会,兆易创新设场交流,国内知名投资咨询机构利多星组织专项调研团队开展深度调研。调研团队与兆易创新管理层就核心业务布局、产业链协同及未来发展战略等关键议题展开深入交流。利多星首席投顾林毅携核心分析团队全程参与,精准捕捉企业发展核心逻辑。以下是深度研报和论述:

一、兆易创新:从单一存储龙头到平台型IC设计公司

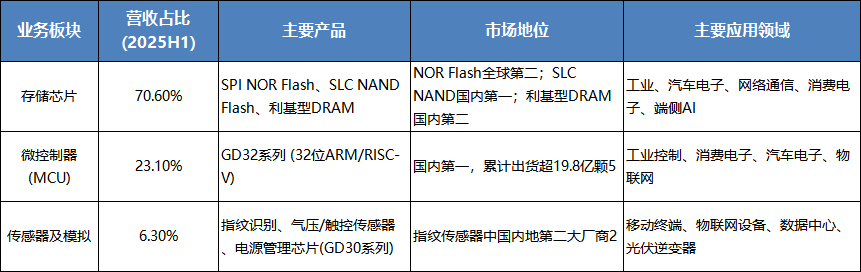

1. 业务结构与产品矩阵:构建“存储+MCU+传感+模拟”四轮驱动

业务结构梳理:兆易创新已成功构建“存储+MCU+传感+模拟”四轮驱动的平台化业务架构,各业务板块协同发展,形成了成熟、成长与孵化相结合的产品矩阵。根据2025年上半年数据,存储芯片仍为基本盘,而MCU和DRAM业务则展现出强劲的增长动能。

DRAM战略地位:DRAM业务正迅速崛起为兆易创新的核心增长引擎,其战略地位日益凸显。受益于海外大厂退出利基市场带来的结构性缺口,利基型DRAM市场自2025年起进入高景气周期,呈现量价齐升态势512。兆易创新凭借与长鑫存储的深度战略绑定,获得了稳定的产能保障和技术协同优势,精准卡位市场机遇。数据显示,DRAM业务营收占比已达约15%22,随着DDR4 8Gb等高附加值新品的快速放量,其增长势头强劲20。基于此,我们预测,DRAM业务有望在2025年下半年超越MCU(营收占比23.1%),成为公司的第二大产品线,为公司贡献关键的业绩弹性422。

2. 核心竞争优势:全面的产品组合与深厚的技术生态壁垒

多元产品矩阵:兆易创新是国内唯一在NOR Flash、SLC NAND、利基型DRAM和MCU四类产品上均位列全球前十的IC设计企业,其全面的“存储+控制”产品矩阵构筑了显著的协同效应7。这种多元化布局使公司能够为工业、汽车、消费电子等下游客户提供一站式解决方案,不仅增强了客户粘性,更通过交叉销售提升了单客户价值,形成了平台化的竞争优势,有效平滑了单一市场的周期性波动。

技术生态壁垒:公司的竞争壁垒源于技术领先性与庞大的客户生态。在技术层面,公司在MCU领域率先实现RISC-V架构量产,在NOR Flash领域亦是国内首批实现45nm工艺节点的厂商,确保了技术代际优势5。在生态层面,核心产品巨大的累计出货量是其护城河的直接体现:NOR Flash出货量已超270亿颗,MCU出货量超19.8亿颗5。海量的出货不仅带来了规模效应,更重要的是构建了深厚的客户基础与应用生态,形成了极高的市场进入壁垒。

全球化新征程:兆易创新正加速其全球化战略布局,以拓展国际市场并对冲地缘政治风险。公司已在中国、新加坡、美国、韩国、日本等地设立分支机构,构建了全球化的研发、销售与供应链网络7。2025年6月,公司正式向香港联交所递交H股发行上市申请,此举旨在打通国际资本通道,提升全球品牌影响力,为其研发投入和产业链合作注入新动能,标志着其资本与市场的国际化进程全面提速7。

二、兆易创新与长鑫存储:资本与业务深度绑定的协同模式

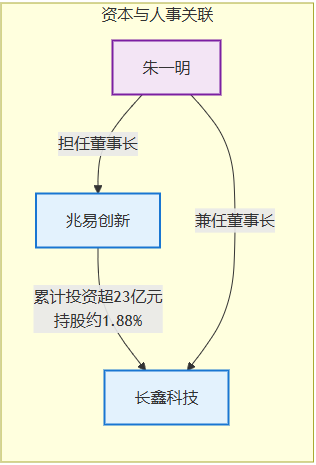

1. 股权深度绑定与高层人事关联:构建无死角的协同基础

资本纽带深化:兆易创新通过持续的资本运作,与长鑫科技构建了牢固的利益共同体。

2. 独家代工与长期协议:锁定DRAM业务的产能与确定性

独家代工壁垒:兆易创新通过与长鑫存储的深度绑定,构筑了其DRAM业务的核心供应壁垒。这种排他性的合作模式,不仅确保了兆易创新在特定产品上的供应独占性,也形成了难以逾越的竞争护城河,使其在当前利基型DRAM市场供不应求的背景下,掌握了关键的产能资源与市场主动权。

长期协议保障:双方合作的长期性与稳定性是兆易创新DRAM业务确定性的基石。根据协议,包括DRAM代工、产品采购在内的核心框架协议有效期将一直延续至2030年12月31日4344。这一长达近十年的协议安排,在快速变化的半导体行业中极为罕见,为兆易创新未来多年的DRAM业务发展提供了极高的产能安全保障。

3. 技术研发与市场拓展协同:联合攻关前沿技术并借道切入算力市场

前沿技术协同:兆易创新与长鑫存储的协同不止于代工,更延伸至前沿技术的联合攻关,旨在抢占AI时代的存储技术制高点。双方正联合布局两大关键技术路线:一是面向AI手机端侧推理的DRAM存算一体(PIM)芯片,通过长鑫存储的平台推进技术落地,并联合开发兼容LPDDR6标准的高带宽DRAM及存算一体逻辑单元,计划于2027年底实现量产25。二是共同探索3D DRAM等创新架构(如Cube架构),以实现更高带宽、更低功耗的存储解决方案,应对未来AI算力对海量数据吞吐的严苛要求4146。

借道切入算力:在市场拓展层面,兆易创新巧妙地依托长鑫存储已建立的供应通路,实施“借道”策略,间接切入AMD的算力基础设施供应链65。长鑫存储已成功向AMD供应DRAM产品,为兆易创新打开了进入高端算力市场的大门。这一战略布局使其能够直接分享AI服务器市场爆发带来的存储需求红利。随着AI服务器对存储容量与带宽需求的激增,兆易创新的DRAM产品获得了明确的增量空间,其与AMD的合作已覆盖存储供应与PC硬件方案两大维度,协同优势显著65。

三、利基型DRAM市场:兆易创新面临的黄金机遇与竞争格局

1. 市场前景:供需失衡与价格上涨周期下的高增长预期

供需格局重塑:利基型DRAM市场正经历深刻的供需格局重塑,为兆易创新带来历史性机遇。由于三星、SK海力士、美光等三大国际巨头战略性退出,将产能优先转向HBM、DDR5等高附加值产品,导致利基型DRAM市场出现严重的结构性供给缺口1254。目前,国内利基型DRAM市场规模约为30-40亿美金20。鉴于海外大厂已锁定2026年全部产能且无意恢复利基型DRAM生产,此轮供需失衡预计将持续至2027年下半年,为兆易创新等具备产能优势的厂商提供了长达2-3年的黄金窗口期854。

量价齐升周期:供给端的结构性短缺直接引爆了利基型DRAM的涨价周期。自2025年第一季度起,产品价格开始明确回暖并持续上行,第二季度涨幅尤为显著,预计涨价趋势将贯穿2026年全年2054。此轮“量价齐升”行情为兆易创新DRAM业务注入强劲增长动力。公司DRAM业务毛利率已从2025年初的低个位数大幅提升至第三季度的“较好水平”,成为公司整体盈利能力改善的核心驱动力20。基于此,公司2025年DRAM业务收入预计将达到16.5亿元,同比增长超过60%,显著高于年初50%的增长指引,高增长预期明确19。

2. 竞争定位与差异化优势:国内龙头如何凭借与长鑫的协同实现突围

协同优势与市场卡位:兆易创新在利基型DRAM市场已确立国内第二、全球第八的市场地位2。在全球三大巨头(三星、美光、SK海力士)战略性退出、产能转向HBM等高端产品的背景下,兆易创新与华邦、南亚等厂商共同承接市场空白1254。然而,兆易创新的核心差异化优势在于其与国内DRAM制造龙头长鑫存储构建的“设计+制造”深度协同模式。此模式通过股权投资与长期排他性协议予以保障:兆易创新的利基型DRAM产品全部由长鑫存储独家代工,协议有效期至2030年,有效锁定了19nm-17nm先进制程的长期稳定产能414344。这种资本与业务的双重绑定,形成了其他竞争对手难以复制的护城河,确保了公司在国产替代浪潮中的供应链安全与成本优势。

产品迭代与技术追赶:与长鑫存储的深度协同,赋予了兆易创新强大的产品快速迭代与市场响应能力。以DDR4 8Gb产品为例,公司于2025年迅速实现放量,第三季度销量已与成熟的4Gb产品基本持平,成功切入TV、工业控制及AI相关等高价值应用领域,验证了其高效的产品导入与结构优化能力20。展望未来,公司的技术路径清晰,成长动能明确:计划于2026年量产自研的LPDDR4X系列产品,并已启动LPDDR5小容量产品的规划工作20。这一系列布局表明,兆易创新正依托与长鑫的协同,加速从DDR3/4向LPDDR4/5等更高附加值产品升级,持续优化产品组合,精准卡位未来市场需求。

四、兆易创新财务表现与投资价值评估

1. 财务业绩分析:DRAM业务驱动增长提速,盈利能力显著改善

业绩加速增长:兆易创新2025年业绩增长显著提速,尤其第三季度表现亮眼,单季实现营收26.81亿元,同比增长31.4%;归母净利润5.08亿元,同比大幅增长61.13%20。公司业绩的加速增长态势在近年财务数据中得到清晰印证,全年营收有望突破90亿元22。

盈利能力修复:公司盈利能力的显著改善主要由DRAM业务的强劲表现驱动。受益于海外大厂战略性退出利基市场,DRAM行业自2025年起进入“量价齐升”的高景气周期1254。价格方面,利基型DRAM产品价格持续上涨;销量方面,公司高附加值的DDR4 8Gb产品自年初量产后迅速放量,Q3销量已与4Gb产品基本持平20。这一趋势直接推动公司整体毛利率在2025年第三季度修复至40.72%,环比提升3.7个百分点,成为当季归母净利润同比大增61.13%的核心动力20。公司乐观的业绩指引(2025年营收预计突破90亿元)也印证了DRAM业务作为增长新引擎的强劲动能22。

2. 投资价值与核心逻辑:短期看涨价、中期看替代、长期看创新

短期看涨价:兆易创新的短期投资逻辑核心在于充分享受利基型DRAM市场的涨价红利。自2025年以来,随着三星、美光等国际大厂战略性退出,利基型DRAM市场出现严重的供需失衡,预计缺口将持续至2027年下半年854。此轮结构性短缺驱动产品价格自2025年第一季度起持续上行,公司DRAM业务量价齐升。2025年第三季度,公司毛利率已回升至40.72%,主要由DRAM业务贡献20。随着更高附加值的8Gb DDR4产品快速放量,预计2025年公司DRAM业务收入将同比增长超60%至16.5亿元19,短期业绩弹性显著。

中期看替代:中期增长动力源于国产替代趋势下的市场份额提升。兆易创新作为国内第二大利基型DRAM厂商,深度绑定国内唯一DRAM IDM长鑫存储,享有至2030年的独家代工协议与产能保障24344。在海外大厂留出的市场空白期,公司具备承接国内客户需求的独特优势。公司目标在5年内占据国内利基型DRAM市场三分之一的份额,对应约70亿元的收入规模3。同时,公司正积极向工业、汽车、AI服务器配套等高端应用领域渗透,并计划于2026年量产自研LPDDR4X产品,产品结构升级与客户拓展将共同驱动中期成长120。

长期看创新:长期价值根植于在前沿存储技术领域的创新布局。兆易创新正从标准产品供应商向解决方案提供商转型,其长期增长引擎将由定制化存储与存算一体(PIM)技术驱动。公司与长鑫存储合作,面向AIPC、汽车座舱、机器人等领域开发定制化DRAM解决方案,预计2026年起规模导入1。更具颠覆性的是,双方联合布局面向AI手机端侧推理的DRAM存算一体芯片,目标在2028年占据20%市场份额,切入预计近百亿元的新兴市场25。这种从“卖产品”到“卖方案”的升级,将重塑公司的估值逻辑,打开远期成长天花板。

风险提示:本文据利多星投资顾问林毅(执业编号A0710624050005)观点进行编辑整理。内容仅代表个人观点,不作为投资依据。投资有风险,入市需谨慎。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

热门文章